Investir en début d’année, c’est payant

En 2022, vous pouvez contribuer 6 000$ à votre CELI, 2 500$ par enfant au REEE familial et 18% de votre revenu déclaré dans votre REER, pour un maximum d’environ 29 210$. |

Dans le cas de Francine et Claude, leur salaire respectif actuel avoisine les 75 000$. Annuellement, ils maximisent leurs différents régimes enregistrés d’épargne dont le CELI, le REER et le REEE familial. Ils ont leurs habitudes respectives.

Francine contribue le plus tôt possible à son CELI, son REER et à sa part du REEE. Claude, quant à lui, attend toujours la date butoir pour faire ses cotisations annuelles.

Élaborons l’impact de leurs habitudes sur les différents régimes d’épargne.

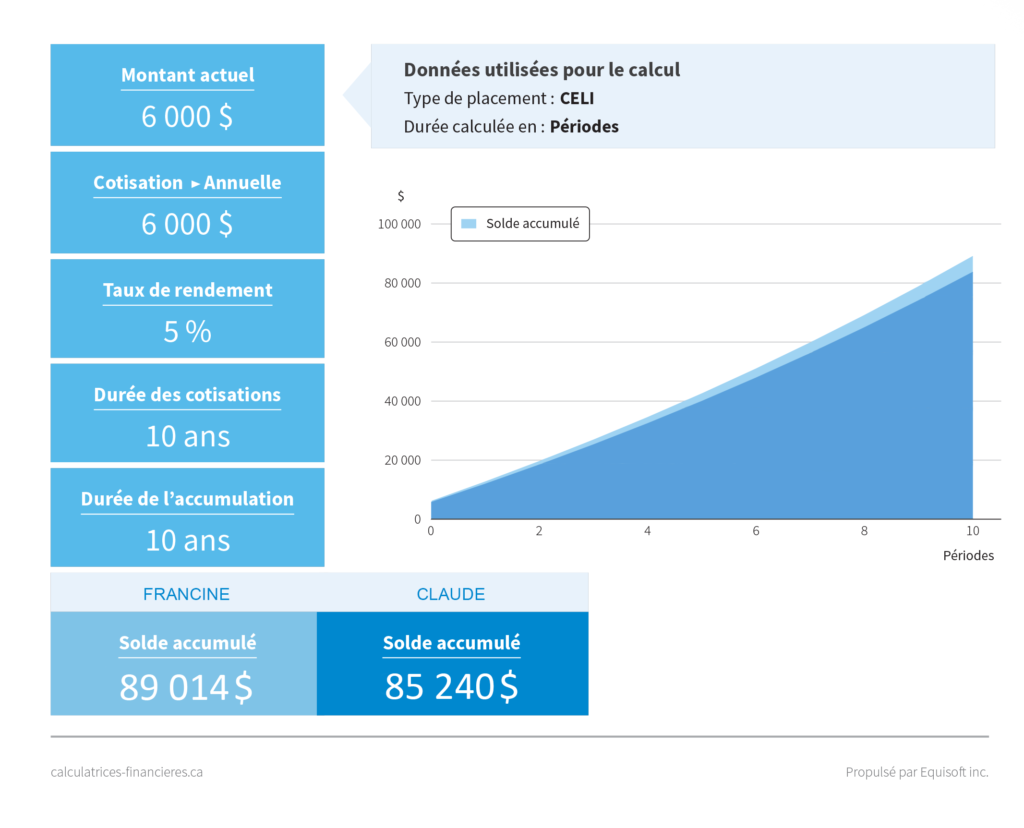

Le CELI (Compte d’épargne libre d’impôt)

Francine et Claude y investissent, respectivement, 6 000$, annuellement. En faisant son investissement en janvier, Francine obtient un gain annuel de près de 300$ sur son capital, contrairement à Claude qui n’a aucun gain sur son investissement pour la même année.

Illustration du gain total, sur 10 ans, de la stratégie de Francine par rapport à celle de Claude

Les rendements du placement CELI étant libres d’impôt, Francine aura réalisé une croissance non imposable de 29 014$.* |

Le REER (Régime enregistré d’épargne-retraite)

Francine y investit un premier 13 500$, dès son retour du congé des Fêtes, qu’elle complète en fin d’année après avoir comptabilisé son revenu officiel puisque cette cotisation lui sert de déduction à son revenu pour la nouvelle année d’imposition. Sa cotisation hâtive lui permet d’obtenir un gain de 500$ l’année suivante.

Comme Claude attend fin février de la nouvelle année pour faire sa contribution complète, incluant le 13 500$, il obtient uniquement, comme avantage, une déduction à son revenu imposable.

Le REEE (Régime enregistré d’épargne-études)

Francine et Claude cotisent à REEE familial pour leurs deux enfants, Olivier et Tristan, âgés respectivement de 8 et 10 ans. Fidèle à ses habitudes, Francine y contribue, dès janvier. Sa contribution de 2 500$ rapporte 125$ au 31 décembre de la même année. Ainsi, grâce à son assiduité, le fédéral dépose sa subvention de 20% au REEE familial, dès avril, soit 500$. Cette subvention aura rapporté 25$ au 31 mars de l’année suivante, date à laquelle Claude contribue au REEE familial, sans le bénéfice des intérêts composés.

Les habitudes de Francine rapportent plus de 150$ au REEE familial par rapport à Claude et ses habitudes de dernière minute.

Le fédéral dépose sa subvention au REEE familial le trimestre suivant la cotisation. |

Vous avez la possibilité de faire des dépôts en ligne via votre institution bancaire. Selon la même procédure qu’un paiement de facture, vous pourrez ajouter le nouveau fournisseur: Gestion de Capital Assante (Assante capital management ltd).

Vos numéros de comptes figurent sur votre relevé de placements ou via votre compte sur le site Web d’Assante – InfoClientèle Assante. Ces numéros contiennent 10 chiffres et terminent par « NR » pour le REER, « NZ » pour le CELI et « NE » pour le REEE.

Vous avez des questions? N’hésitez pas à communiquer avec moi.

Cliquez ici, pour prendre un rendez-vous en ligne, pour une rencontre téléphonique, en personne ou virtuelle.

Michaël Roy, Pl. Fin., B.A.A.

Planificateur financier, Gestion de capital Assante Ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.