Analysons des situations typiques

Cette rente étant indexée annuellement, elle peut varier selon le nombre d’années de contribution au régime. L’admissibilité à la rente de retraite du Régime de rentes du Québec (RRQ) à 60 ans ne dépendant pas de votre situation d’emploi, tout le monde peut en faire la demande, à condition d’avoir, précédemment, cotisé au RRQ au moins un an.

Quand vous sera-t-il judicieux de retirer votre rente? Comment prendre une décision?

Analysons des situations typiques en prenant l’exemple de Paul et de Robert.

Paul, 58 ans, célibataire, du style dépensier.

Paul souhaite arrêter de travailler à 60 ans. Son train de vie actuel voisine les 35 000$ net par année. Avec à peine 300 000$ dans son REER et sans CELI ni de fonds de pension corporatif, il devra prendre sa RRQ dès ses 60 ans, s’il ne veut pas épuiser son capital retraite rapidement. Il est rassuré, toutefois, de savoir que s’il l’épuise, il aura droit au supplément de revenu garanti.

Robert, 57 ans, marié, du style épargnant.

Robert va définitivement prendre sa retraite à 60 ans, en ayant un million dans son REER et 250 000$ dans son CELI. Son train de vie actuel dépasse les 50 000$ net par année. Robert doit être stratégique, un piège le guette lorsqu’il atteindra 65 ans: l’impôt de récupération de la pension de la Sécurité de la vieillesse (SV). Par exemple, un individu qui reçoit présentement sa PSV et qui pour la période allant de juillet 2021 à juin 2022, a un revenu net excédant 79 054$. Il devrait rembourser sa SV en tout ou en partie. Robert, pour éviter cette situation à 65 ans, aurait avantage à épuiser ses REER et attendre le plus longtemps possible pour prendre sa RRQ et sa SV.

Sa stratégie de décaissement pour sa retraite est primordiale.

Paul et Robert auront droit, qu’ils travaillent encore ou non, à des versements du RRQ de 9 200$ (selon les tables d’aujourd’hui) à 60 ans. En attendant à 70 ans, ils auraient droit à 20 589$ (toujours selon les tables d’aujourd’hui), soit plus du double.

.

En dépit de leur situation financière, leur état de santé et leur hérédité familiale, il peut s’avérer judicieux de prendre sa RRQ à 60 ans ou de la différer.

| Seules une analyse de votre situation et une planification de vos revenus escomptés à la retraite pourra mener à un choix éclairé. C’est mon rôle de vous éclairer. |

Est-ce rentable d’attendre?

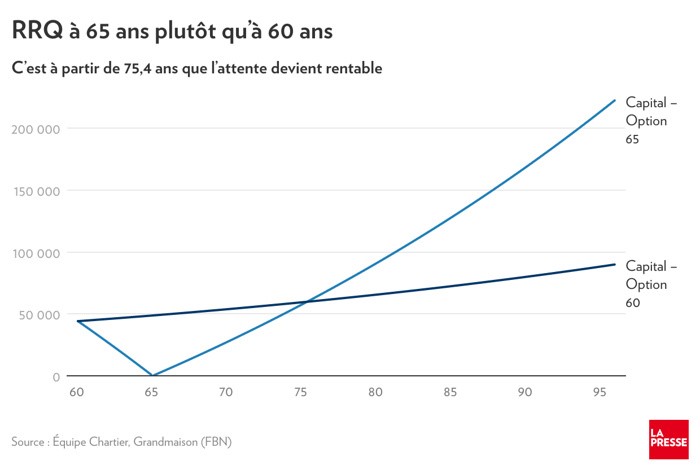

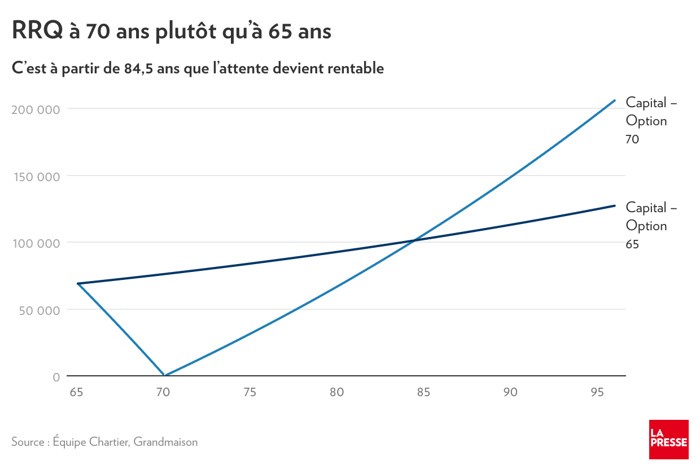

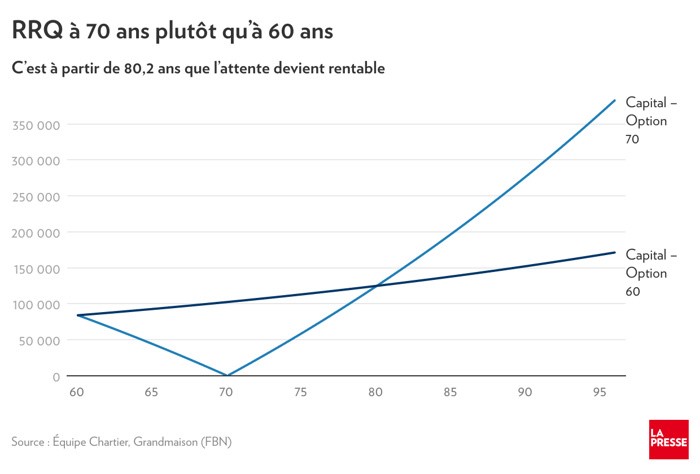

Dans un article paru dans La Presse du 25 juillet 2021, Marie-Ève Fournier nous présentait trois scénarios qui illustrent bien à quel moment dans la vie il devient plus payant d’attendre avant de prendre sa RRQ.

Le point de bascule, l’âge où les deux scénarios de la RRQ se rencontrent, peut sembler tard, surtout dans le troisième graphique, mais il faut garder en tête que 50% des retraités vivent jusqu’à 90 ans et que 25% des femmes vivent jusqu’à 96 ans.

Les tableaux ci-dessous ne tiennent compte que des montants bruts. Qu’arrive-t-il si quelqu’un investit ses montants de RRQ, après impôts, dans un CELI par rapport à celui qui dépense tout? Rien n’est noir ou blanc!

RRQ à 65 ans plutôt qu’à 60 ans, le point de bascule : 75,4 ans

RRQ à 70 ans plutôt qu’à 65 ans, le point de bascule : 84,5 ans

RRQ à 70 ans plutôt qu’à 60 ans, le point de bascule : 80,2 ans

Conclusion

Vous avez atteint l’âge de 50 ans ou vous songez à prendre votre retraite, ajoutons ce sujet à l’agenda de notre prochaine rencontre.

Vous avez des questions? N’hésitez pas à communiquer avec moi.

Cliquez ici, pour prendre un rendez-vous en ligne, pour une rencontre téléphonique, en personne ou virtuelle.

Michaël Roy, Pl. Fin., B.A.A.

Planificateur financier, Gestion de capital Assante Ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.

Ce Présent document est fourni à titre d’information général et peut faire l’objet de changements sans préavis. Bien que tous les efforts aient été déployés afin de veiller à ce que les renseignements contenus dans ce document proviennent de sources fiables, nous ne pouvons en garantir l’exactitude ni l’exhaustivité. Les opinions qui sont exprimées sont celles de l’auteur et ne sont pas nécessairement celles de Gestion de capital Assante ltée. Avant de prendre toute décision liée au contenu de la présente lettre, communiquez avec un conseiller professionnel qui vous fournira des conseils en fonction de votre situation particulière. Gestion de capital Assante ltée est un membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. |