Planifier des actifs suffisants pour répondre à vos besoins de revenus à la retraite

Sachant qu’aujourd’hui, l’espérance de vie à la naissance des femmes est de 85 ans et celle des hommes de 81 ans et que nous vivons plus longtemps et en meilleure santé que jamais auparavant, aurez-vous assez de fonds pour profiter de toutes ces années? Le nombre d’années que vous passerez à la retraite est déterminant dans le calcul de votre revenu.

Épargner plus sans trop se priver, c’est possible.

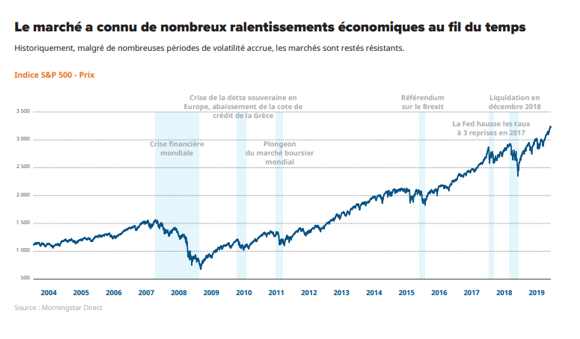

Prendre sa retraite en espérant que ses actifs suffiront pour maintenir son train de vie jusqu’à son décès est anxiogène pour plusieurs. Votre stratégie consiste à vous croiser les doigts et à espérer que tout ira bien? Nous avons un meilleur plan à vous proposer qui vous aidera à dormir sur vos deux oreilles, même en étant dans un monde où la volatilité fait partie intégrante du comportement des marchés.

| Pour maintenir son niveau de vie, une fois à la retraite, une personne a généralement besoin de 60 à 80% du revenu annuel brut moyen de ses cinq dernières années de travail. |

Une stratégie de revenu durable

Actuellement, les gens n’ont jamais eu autant d’argent liquide dans leur poche. Ce phénomène se caractérise notamment par les bas taux d’intérêt. La capacité a emprunté devient plus intéressante pour financer nos projets au Une stratégie de revenu durable résistera à la volatilité des marchés. N’oubliez pas que ces variations, dans les investissements, est le prix à payer pour vivre le style de vie que vous voulez, et ce, jusqu’à votre décès. Nous pouvons créer des portefeuilles qui passeront à travers les tempêtes sans trop de dommages et qui, une fois le retour du soleil, reprendront le cap allègrement. Volatilité ne veut pas dire instabilité de vos projections de revenus.

| «Seulement 18 % des travailleurs se disent « très confiant » de disposer d’un revenu suffisant à la retraite pour vivre comme ils le veulent. Moins d’un Canadien retraité sur trois (29 %) est « très confiant » que son avoir ne sera pas épuisé de son vivant.»1 |

Prenons l’exemple de Robert

À l’aube de sa retraite, Robert, maintenant âgé de 60 ans, craignait de manquer d’argent et, surtout, de se retrouver sans ressources, autres que les pensions gouvernementales, en fin de vie. Depuis l’âge de 55 ans, il limitait son train de vie au strict minimum. Pas de voyages, peu ou pas de loisirs. En un mot, il pratiquait « la simplicité involontaire», économisant chaque sou en vue de sa retraite.

Avoir eu recours à un conseiller en placement plus tôt dans sa vie, Robert aurait su qu’en mettant de côté 10% de ses revenus annuels nets, il se serait assuré de vivre une retraite confortable. Ce pourcentage varie, évidemment, selon l’âge du début de l’épargne.

Lors de notre rencontre avec Robert, nous avons pu faire le point sur une stratégie tardive pour sa retraite. Il peut ainsi se remettre à vivre sans mettre continuellement en cause sa retraite confortable.

| Saviez-vous qu’à salaire comparable, les gens qui ont un planificateur financier ont 69 % d’actifs financiers de plus que ceux qui en n’ont pas?2 |

Un bon planificateur financier fait la différence

Vous pouvez trouver facilement des individus qui s’appuieront sur votre peur pour vous vendre des produits coûteux et non performants en ne se souciant même pas de leur convenance. D’autres ne voudront pas prendre le temps ni y investir l’énergie nécessaire pour construire un plan personnalisé afin de vous démontrer les possibilités réelles selon votre situation.

Mon équipe et moi prenons le temps de construire un plan qui incorpore vos objectifs de vie, vos craintes et vos moyens financiers.

Nous sommes conscients que les périodes d’incertitudes se vivent péniblement, mais sachez que, même face à la peur, vous pouvez en sortir plus aguerris, avec un bon plan et le bon professionnel pour vous aider à l’exécuter.

Contactez-moi pour optimiser votre retraite.

Michaël Roy, Pl. Fin., B.A.A.

Planificateur financier, Gestion de capital Assante Ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.

| Sources: https://www.retraitequebec.gouv.qc.ca/fr/landing/jeplanifie/2019/Pages/epargnez-vous-assez.aspx https://www.linkedin.com/pulse/maintaining-sufficient-assets-meet-lifetime-income-needs-klundt/ 1https://www.avantages.ca/retraite/accumulation-de-capital/retraite-confortable-esperee-realite-inquietante/?utm_source=EmailMarketing&utm_medium=email&utm_content=avantages&utm_campaign=Daily_Bulletin&fpid=123770&m32_fp_id=7xdzI1&ctx=newsletter&m32_fp_ctx=DI_MASTER_Relational 2 Pour des individus comparables, ceux qui avaient un planificateur financier depuis au moins quatre ans avaient au moins 69 % plus d’actifs financiers que ceux qui n’en avaient pas. La valeur additionnelle atteint même 290 % pour les ménages qui ont un planificateur depuis 15 ans ou plus. [https://www.retraitequebec.gouv.qc.ca/fr/landing/jeplanifie/2019/Pages/epargnez-vous-assez.aspx] |