Épargne: petit guide des erreurs à éviter

Bien connaître l’imposition des différents régimes

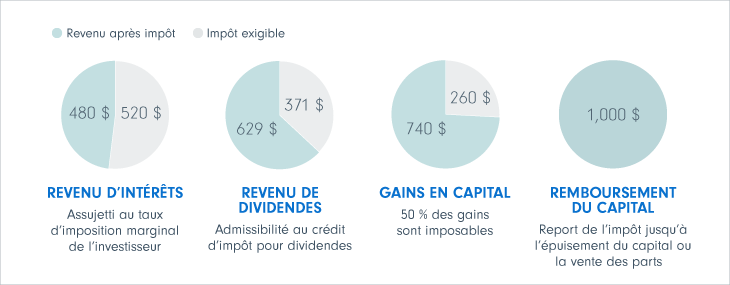

Les certificats de placement garanti (CPG) et les obligations sont des types de placements pour lesquels l’imposition est traitée comme des revenus d’intérêt. Lorsque vous investissez dans des actions ou des fonds catégories de société, vous obtenez des dividendes ou des gains en capital qui sont beaucoup moins imposés.

Voici un tableau qui illustre les différents niveaux d’imposition selon le véhicule de placement choisi.1

Comme vous pouvez le constater, une bonne planification des véhicules de placement vous fera épargner de l’impôt ainsi qu’à vos héritiers.

Accumuler sans objectifs

Nombre d’épargnants mettent de l’argent de côté sans trop se fixer d’objectifs. De combien aurais-je besoin à ma retraite? Qu’arrivera-t-il aux excédents lors de mon décès? Je donnais, comme exemple, au journaliste de La Presse, cette personne qui a accumulé 1 million à 60 ans alors que son train de vie n’excède pas 40 000$. A-t-elle eu une vie agréable ou une vie angoissée par le besoin d’épargner?

Elle aurait pu se fixer des objectifs précis, tout au cours de sa vie, y compris pour sa période de retraite. Elle aurait alors constaté qu’elle épargnait trop et qu’elle pouvait se payer du bon temps.

Ses héritiers risquent d’être pénalisés par le fisc, si les véhicules de placement ne sont pas adéquatement choisis. Une assurance vie entière participative serait tout indiquée pour investir ses excédents.

Ne pas sous-estimer l’inflation

J’aurais aimé que M. Champagne traite de ce troisième point, mais il a, sans doute, manqué d’espace.

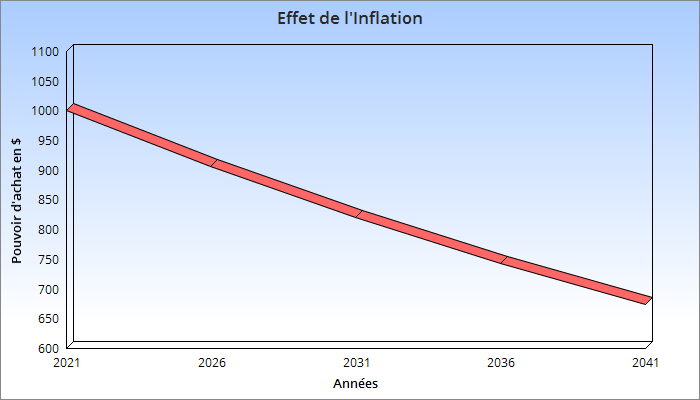

L’inflation est le vice caché de toute planification de retraite si on n’en tient pas compte.

Historiquement, le taux d’inflation se situe à 2%. Les taux au-dessus de 4% que nous voyons présentement ne reflètent pas ce qui se passe sur une période de 10 ou 20 ans.

Voici un graphique de la perte du pouvoir d’achat de 1 000$ sur une durée de 20 ans, considérant un taux d’inflation de 2%. Votre 1 000$ de 2021, aura un pouvoir d’achat de seulement 673$ en 2041.2

En tant que planificateur financier, j’intègre toujours le facteur inflation dans mes planifications de retraite.

Avant de terminer, je vous suggère une petite réflexion: « Si vous placez votre argent dans un CPG qui rapporte 1% et qui est imposé à 100%, pensez-vous réellement faire de l’argent? » |

Un bon planificateur financier fait la différence.

Vous avez des questions? N’hésitez pas à communiquer avec moi.

Michaël Roy, Pl. Fin., B.A.A.

Planificateur financier, Gestion de capital Assante Ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.

| Sources: https://www.lapresse.ca/affaires/portfolio/2021-11-21/gestion-du-patrimoine/epargne-petit-guide-des-erreurs-a-eviter.php https://www.finance-investissement.com/zone-experts_/martin-dupras/traiter-linflation-dans-les-projections-de-retraite/ https://calculatrices-financieres.ca/ 1Document marketing Fidelity Investments Canada « Une approche fiscalement sensée pour la vie ». Exemple basé sur la moyenne nationale des taux d’imposition en 2021, calculée en fonction de la moyenne pondérée de la population: revenu d’intérêts, 52,2%; dividendes, 38,1%; gains en capital, 26,2%. 2https://calculatrices-financieres.ca/ |