L’effet de la hausse de l’inflation sur vos placements

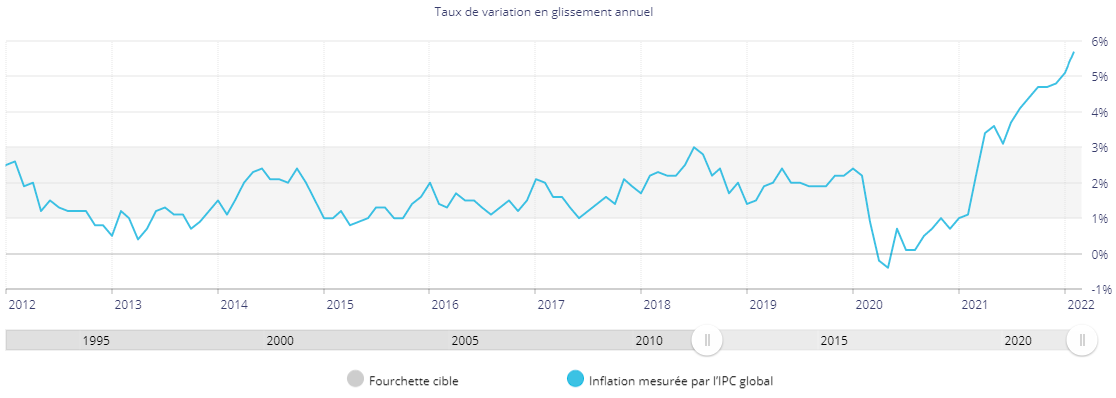

Depuis 1990, le taux annuel d’inflation a rarement dépassé 3%. En 2021, il a atteint 4,8% et, maintenant, on se dirige vers un taux de 6%, pour 2022.

| Examinons ce qui cause cette hausse de l’inflation et comment elle affecte vos placements. |

L’inflation est l’augmentation générale et durable des prix, du coût de la vie.

La pandémie a provoqué une diminution importante des dépenses chez les consommateurs et des arrêts de production entraînant, avec elle, un ralentissement draconien dans les besoins et les capacités de production des biens de consommation. Lorsque les consommateurs ont recommencé à dépenser, les inventaires se sont rapidement épuisés et la production n’a pas pu suivre la demande dû à une pénurie de main d’œuvre, des difficultés au niveau du transport des marchandises et une rareté des matières premières. La mathématique du principe de l’offre et de la demande a atteint un déséquilibre historique et a engendré une montée en flèche des prix.

Le taux directeur est l’arbitre de l’équilibre entre l’offre et la demande

Le taux directeur détermine la rémunération que touchera la banque centrale en prêtant de l’argent.

La Banque du Canada, de concert avec le gouvernement, fixe une fourchette idéale du taux d’inflation, habituellement, entre 1% et 3%, visant à stabiliser les prix. Une pratique bénéfique pour tout le monde, pour toutes les classes sociales. Lorsque la Banque du Canada prévoit que le taux d’inflation excédera cette fourchette, elle hausse le taux directeur qui, à son tour, provoque une hausse du taux d’intérêt sur les prêts hypothécaires, les marges de crédit et les prêts à la consommation. Cette hausse vise à régulariser l’activité économique en incitant les consommateurs à ralentir leurs dépenses tout en évitant que cette situation ait des effets induits sur le taux de chômage.

Les politiques monétaires de la banque centrale jugulent avec l’inflation afin de ne pas provoquer un ralentissement économique désastreux.

| De façon générale, l’inflation érode le pouvoir d’achat. Par exemple, si l’inflation, en 2021, se situait à 2,9%, les biens qui ont coûté 100$ coûteront 102,90$ en 2022. |

Voici un graphique qui illustre l’évolution de l’indice des prix à la consommation

Les conséquences sur les obligations

Les obligations sont prisées en raison des revenus qu’elles génèrent et de leur profil de risque peu élevé. Par exemple, un fonds commun équilibré sera composé de 60% d’actions et 40% d’obligations: le risque peu élevé des obligations viendra compenser celui des actions. L’inflation cause une baisse de la valeur du revenu de l’obligation. Supposons qu’une obligation rapporte 300$ par année; l’inflation diminuera le pouvoir d’achat de ce 300$, d’année en année. L’inflation fait augmenter les taux d’intérêt et, par conséquent, entraîne la diminution de la valeur de l’obligation.

Plus le taux d’inflation est élevé, plus le pouvoir d’achat du revenu diminue ainsi que la valeur nominale de l’obligation.

| Il existe des catégories d’obligations à taux variable qui sont indexées à l’inflation. Dans le présent contexte économique, ces obligations sont considérées très attrayantes. |

Les conséquences sur les portefeuilles d’actions

Commençons par les actions qui émettent des dividendes. Si l’entreprise peut refiler ses hausses de coûts aux consommateurs, elle maintiendra ou, même, augmentera son dividende alors que celles ne pouvant hausser leurs prix aux consommateurs à cause de la concurrence devront, dans leur cas, le diminuer. L’inflation peut affecter, positivement ou négativement, les résultats d’une entreprise.

Les actions de croissance versus actions de valeur

Les titres valeur s’achètent à escompte par rapport à leur valeur réelle avec l’espoir d’engranger un profit lorsque le marché corrigera cet écart. Les gestionnaires les considèrent comme des aubaines. Comme cette expectative de gain est à court terme, on n’a pas à tenir compte de l’inflation.

Les titres croissance se situent dans des secteurs de marché très performants. Même si on paye un bon prix pour le titre, on calcule que l’entreprise performera au sommet de son secteur ou du marché en général, au fur et à mesure qu’elle réalisera sa vision: Apple en est un bon exemple.

La hausse de l’inflation et des taux d’intérêt a tendance à faire chuter le prix des actions de croissance car les bénéfices futurs sont actualisés à un taux d’inflation plus haut. Par exemple, avec Apple, si on prévoit une croissance régulière de 5% par année pour le titre, dans un contexte d’inflation de 2%, c’est intéressant; dans un contexte inflationniste de 5%-6%, c’est une tout autre histoire.

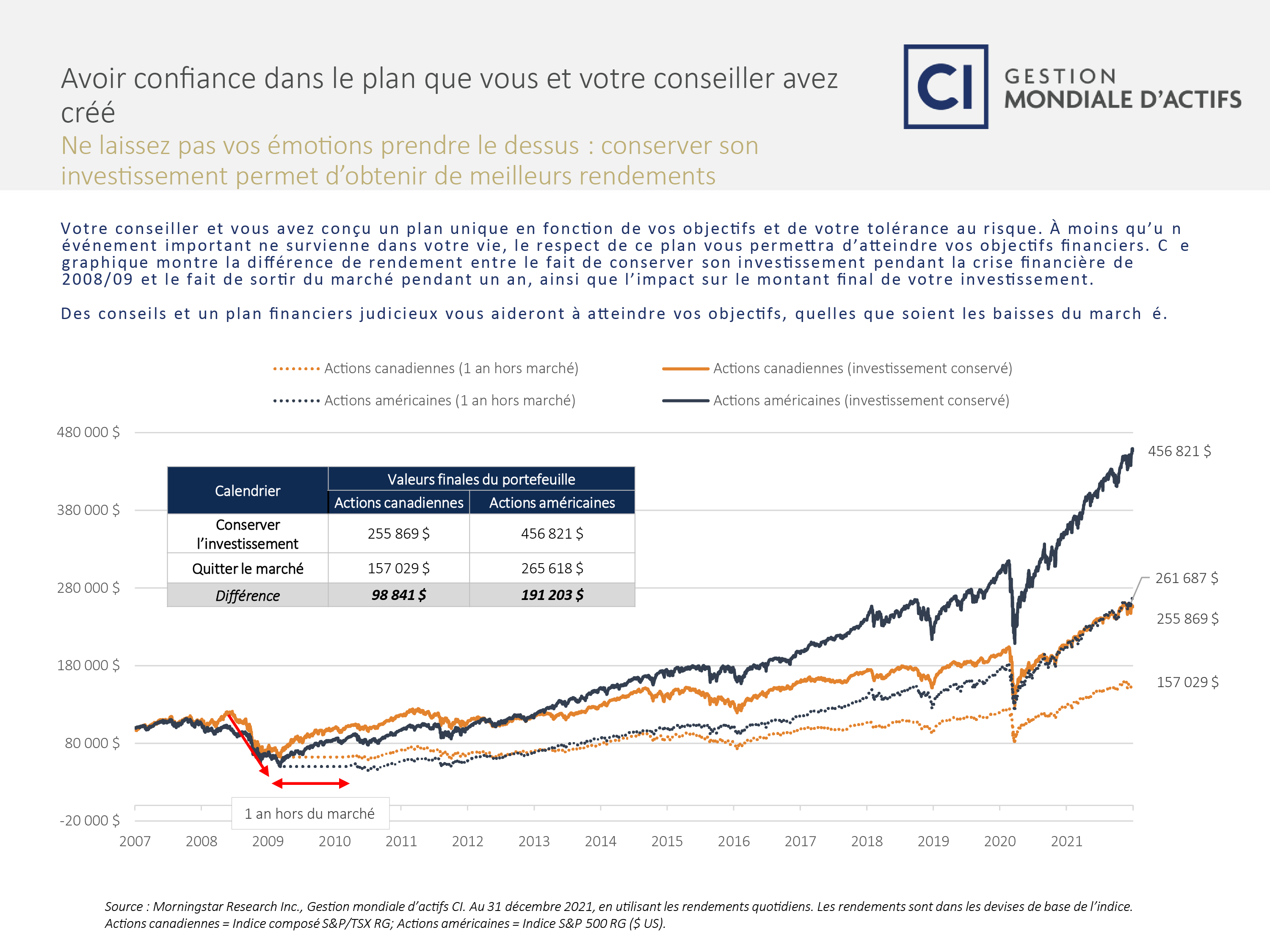

| La clé : avoir un plan! L’inflation peut éroder le pouvoir d’achat, mais le portefeuille peut aider à absorber cette diminution. Encore faut-il avoir un plan et s’y en tenir, sans agir sur le coup des émotions. |

Voici un graphique qui illustre l’importance d’avoir confiance en son plan

Mon rôle consiste à analyser votre situation en profondeur afin de vous suggérer les stratagèmes qui aideront à diminuer l’impact de la hausse marquée de l’inflation sur votre situation financière.

Vous avez des questions? N’hésitez pas à communiquer avec moi.

Cliquez ici, pour prendre un rendez-vous en ligne, pour une rencontre téléphonique, en personne ou virtuelle.

Michaël Roy, Pl. Fin., B.A.A.

Planificateur financier, Gestion de capital Assante Ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.

Ce Présent document est fourni à titre d’information général et peut faire l’objet de changements sans préavis. Bien que tous les efforts aient été déployés afin de veiller à ce que les renseignements contenus dans ce document proviennent de sources fiables, nous ne pouvons en garantir l’exactitude ni l’exhaustivité. Les opinions qui sont exprimées sont celles de l’auteur et ne sont pas nécessairement celles de Gestion de capital Assante ltée. Avant de prendre toute décision liée au contenu de la présente lettre, communiquez avec un conseiller professionnel qui vous fournira des conseils en fonction de votre situation particulière. Gestion de capital Assante ltée est un membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. |