Article de

Lorne Zeiler, CFA, MBA, Vice-président, Gestion de clientèle privée |

Quel est le bon moment pour investir dans les marchés des actions? Nous attendons-nous à ce que les marchés augmentent ou diminuent à court terme? Il s’agit des deux questions les plus fréquemment posées par les clients, en particulier pendant les périodes de forte volatilité des marchés ou de baisse des marchés. Dans le cadre d’un plan de patrimoine global, les conseillers et les conseillers en placement structurent les portefeuilles en fonction du profil de risque du client qui visent à aider les clients à atteindre leurs objectifs financiers à long terme. Cependant, les préoccupations des clients à court terme et la peur des pertes du marché des actions à court terme peuvent souvent faire dérailler ces plans. C’est regrettable, car, historiquement, sur presque toutes les périodes à long terme,

et même à moyen terme, le rendement des actions a largement surpassé celui des liquidités.

Bien que 2008 à 2009, 2020 et 2022 soient des rappels importants que les marchés boursiers peuvent baisser considérablement en de courtes périodes, les marchés des actions et des obligations ont historiquement récompensé les investisseurs avec des rendements beaucoup plus élevés que les fonds du marché monétaire ou les CPG à long terme. Entre 1928 et 2022, les marchés des actions, représentés par le S&P500, ont enregistré des rendements annualisés de 9,7 % (y compris la liquidation de l’année dernière), les obligations de sociétés de qualité supérieure BBB1 ont enregistré des rendements de 6,7 % et les liquidités de seulement 3,3 %2. La crainte des pertes à court terme et de commettre une erreur en investissant au mauvais moment peut causer une paralysie décisionnelle pour les investisseurs, ce qui mène à la décision de rester en liquidités jusqu’à ce qu’il y ait des signes clairs que les marchés et l’économie se sont stabilisés. Malheureusement, les marchés des actions ont tendance à réaliser leurs gains les plus importants après les marchés baissiers et en période d’incertitude, alors attendre que le ciel soit dégagé signifie souvent manquer de grandes reprises, ce qui réduit considérablement les rendements des investissements à long terme3. Une étude récente intitulée « Does Market Timing Work? » (La synchronisation des marchés fonctionne-t-elle?) par Schwab Center for Financial Research4 démontre que même les investisseurs qui essaient de synchroniser les marchés génèrent des rendements beaucoup plus élevés que les clients qui décident de rester en liquidités à court terme (CPG ou bons du Trésor).

Évolution mensuelle du marché

• Les marchés des actions ont terminé en hausse pour le deuxième mois consécutif. Les trois principaux indices américains ont été menés par les bénéfices du secteur technologique et l’indice composé TSX par le secteur de l’énergie.

• Les rendements obligataires sont restés stables, reflétant l’optimisme des investisseurs et le ralentissement de l’inflation, bien que l’incertitude concernant les hausses de taux de la Fed et la probabilité d’un ralentissement économique mondial qui en découle demeurent.

• De nombreux grands noms de la technologie ont publié des résultats qui, dans l’ensemble, ont été meilleurs que prévu. Les investisseurs ont été rassurés par ces résultats, ce qui a fait naître l’espoir que le pire de l’effondrement postpandémique des grandes entreprises technologiques, y compris les importantes suppressions d’emplois qu’elles ont connues récemment, pourrait être derrière nous. Cet optimisme a poussé les marchés des actions à la hausse, ce qui est impressionnant compte tenu de l’ampleur des gains réalisés par les actions depuis le début de l’exercice.

• Dans l’ensemble, la création d’emplois aux États-Unis et au Canada a continué à bien se porter. Les États-Unis ont créé 236 000 nouveaux emplois, ce qui a entraîné une baisse de 0,1 % du taux de chômage, qui est passé à 3,5 %, et le Canada a créé 35 000 emplois. Bien que la création de nouveaux emplois soit bienvenue, la tendance du marché du travail américain en particulier semble se ralentir. La Fed verra cela d’un œil favorable dans sa lutte permanente contre l’inflation.

• Sous l’impulsion de l’Arabie Saoudite, l’OPEP a annoncé une réduction de la production de pétrole de 1,1 million de barils par jour. Cette mesure a été prise en réponse à la chute des prix du pétrole au premier trimestre, qui ont atteint leur niveau le plus bas depuis la fin de 2021.

• L’inflation américaine a baissé de 1 % pour s’établir à 5 %, sa plus faible hausse depuis près de deux exercices. Les coûts de location, qui sont une composante cruciale et difficile de la section des services du calcul de l’IPC, ont finalement indiqué une légère amélioration. La baisse des prix de l’énergie et des denrées alimentaires a également contribué à la diminution de l’IPC global. La prochaine réunion de la Fed sur les taux d’intérêt est prévue pour le 3 mai.

• L’inflation canadienne a ralenti, passant de 5,2 % à 4,3 %. Selon Statistique Canada, cela était principalement dû à la baisse des prix de l’énergie, ce qui compense les coûts élevés de logement. Comme prévu, la Banque du Canada a maintenu son taux d’intérêt cible à 4,5 %. Le gouverneur Macklem a réaffirmé que la banque continuerait à évaluer les développements économiques et qu’elle était prête à augmenter encore les taux si l’inflation restait élevée.

Rendements par catégorie d’actif (moyenne par année) 1928-2022

La synchronisation des marchés fonctionne-t-elle?

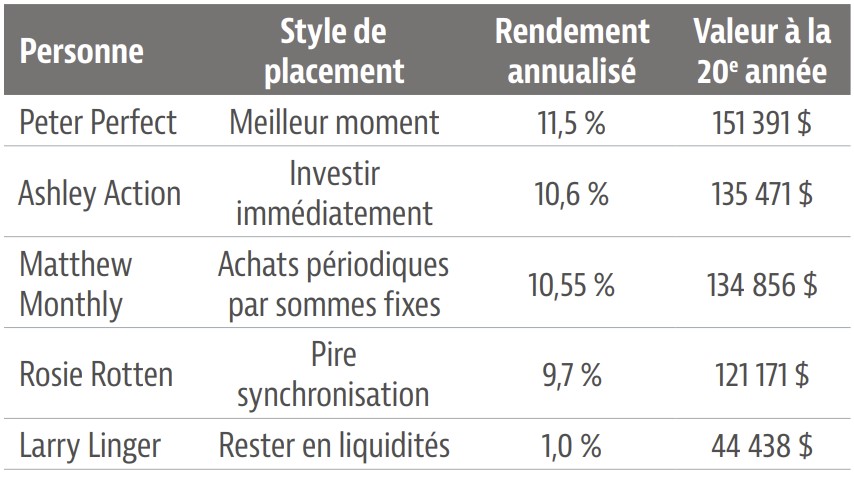

Dans l’étude, le Schwab Center for Financial Research a examiné cinq scénarios spécifiques pour voir l’impact que certaines décisions pourraient avoir sur le rendement des investissements. L’analyse était basée sur la période de 20 ans se terminant le 31 décembre 2020, qui comprenait trois marchés baissiers et plusieurs périodes de baisse de 10 % et plus. Dans chaque scénario, les personnes fictives ont investi 2 000 $ par année pendant 20 ans. L’investisseur fictif du scénario 1, Peter Perfect, a réussi à synchroniser parfaitement le marché sur la période de 20 ans, investissant au point le plus bas chaque année civile.

Dans le scénario 2, Ashley Action a investi 2 000 $ le premier jour de bourse chaque année. Dans le scénario 3, Matthew Monthly a tiré profit de la méthode d’achat périodique en investissant 1/12 des 2 000 $ au début de chaque mois sur les 20 ans. Dans le scénario 4, Rosie Rotten a eu la pire chance, investissant 2 000 $ au sommet du marché chaque année. Dans le scénario 5, Larry Linger a conservé ses fonds en liquidités (taux des bons du Trésor) pendant toute la période de 20 ans, probablement en raison des émotions qui le dominaient et de sa peur de perdre

de l’argent.

Le résultat?

À la fin de la période de 20 ans, il n’est pas surprenant que Peter Perfect ait obtenu le meilleur rendement. Cependant, ce qui est surprenant, c’est la mesure dans laquelle Ashley Action (qui a investi de l’argent le premier jour de bourse de chaque année), Matthew Monthly (qui a acheté une quantité égale d’actions chaque mois en utilisant la méthode d’achat périodique) et même Rosie Rotten (qui a acheté des actions au sommet du marché de chaque année) ont progressé. Peter Perfect a généré un rendement annualisé de 11,5 % en planifiant étonnamment (et de manière non réaliste) le marché à la perfection chaque année. Ashley Action et Matthew Monthly ont suivi de près Peter, gagnant 10,6 % et 10,55 %, respectivement. Même Rosie Rotten, qui a acheté au pire moment chaque année, a généré un rendement très solide de 9,7 %, tandis que Larry Linger, qui est resté en liquidités, a généré un rendement de seulement 1 %. Par conséquent, les quatre investisseurs (Peter, Ashley, Matthew et Rosie) ont transformé leur 40 000 $ en plus de 120 000 $ en 20 ans, mais Larry n’a réussi à gagner que 4 458 $ sur la période de 20 ans, se terminant par seulement 44 458 $, comme le montre le tableau ci-dessous.

Afin de voir si les 20 dernières années étaient peut-être une aberration, Schwab a examiné toutes les périodes de deux ans consécutives de 1926 à 2020. Dans 70 des 76 périodes (92 % du temps), la personne qui est restée en liquidités (Larry Linger) a connu le pire rendement, et dans seulement 2 des 76 cas, a-t-il terminé en première ou deuxième position (seulement 2,6 % du temps). La personne qui a eu la pire chance d’acheter toujours au point le plus élevé (Rosie Rotten) a obtenu un meilleur résultat que Larry dans 70 des 76 cas. Les personnes qui ont investi immédiatement (Ashley) ou utilisé la méthode d’achat périodique (Matthew), qui sont les scénarios les plus réalistes,

ont généré le deuxième ou le troisième rendement le plus élevé plus de 97 % du temps (74 cas sur 76). Dans toutes les périodes mobiles plus longues de 30, 40 et 50 ans, les résultats étaient généralement les mêmes avec une synchronisation parfaite en premier, un investissement immédiat ou une méthode d’achat périodique en deuxième ou troisième, et une mauvaise synchronisation du marché dépassait toujours les liquidités. Cette étude souligne les avantages à long terme d’investir dans des actions. La question est de savoir comment faire face aux baisses à court terme, qui peuvent être substantielles et extrêmement stressantes.

Stratégies pour rester investi :

Méthode d’achat périodique – Pour les investisseurs qui ont de nouveaux fonds à investir et qui craignent de subir des

pertes à court terme, suivre l’exemple de Matthew Monthly est un excellent moyen d’investir ces fonds. En travaillant

avec votre conseiller, vous pouvez élaborer une stratégie pour investir un montant égal en dollars sur une période prédéfinie. Cette stratégie aide à compenser la crainte des pertes à court terme. Si le marché baisse après les premiers investissements, l’investisseur peut être réconforté de savoir qu’avec son plan d’achat périodique en place, il y a plus de fonds à investir à de meilleures évaluations.

Diversification – La répartition de vos placements entre différentes catégories d’actifs pour réduire le risque de portefeuille. L’objectif est de distribuer vos placements dans divers titres qui devraient se comporter différemment dans diverses conditions du marché. De cette façon, le portefeuille global de l’investisseur devrait être moins volatil et les rendements du portefeuille devraient être plus élevés à des niveaux de risque spécifiques. Pour diversifier adéquatement un portefeuille, les actions doivent inclure divers secteurs d’activité, plusieurs zones géographiques, des actions à grande et petite capitalisation, et différents styles d’investissement.

Les obligations, qui se comportent généralement à l’inverse des actions (se redressant pendant les ralentissements

économiques lorsque les actions ont tendance à baisser), devraient également être incluses. Enfin, il devrait y avoir une répartition vers des placements non traditionnels, qui améliorent généralement le rendement global du portefeuille

et agissent indépendamment des actions et des obligations. En réduisant la volatilité, la diversification permet à un investisseur de respecter plus facilement son plan financier, ce qui lui permet de mieux atteindre son rendement cible à long terme.

Tranche de liquidité – Pour les clients qui sont à la retraite et qui retirent des fonds, l’utilisation d’une tranche de liquidité peut aider à réduire une partie de l’anxiété associée à leurs placements. En travaillant avec leur conseiller, les investisseurs peuvent déterminer la part de leur portefeuille qui devrait être investie dans des liquidités à faible risque ou des obligations à court terme, pour couvrir un certain nombre de mois ou d’années de leur revenu requis. Le fait de savoir que leurs besoins en matière de revenu à court terme sont couverts permet à l’investisseur d’adopter une approche à long terme pour le reste de son portefeuille d’investissement.

Planification financière – L’élaboration d’un plan financier avec votre conseiller vous fournit une feuille de route sur le

montant à épargner et la façon d’investir vos fonds pour atteindre vos objectifs de retraite. Un plan plus détaillé

déterminera également comment structurer votre succession, votre testament et vos placements pour réduire les impôts et protéger vos proches. Investir dans les actions peut être difficile sur le plan émotionnel, mais, comme l’a souligné l’analyse du Schwab Center for Financial Research, les actions génèrent généralement des rendements beaucoup plus élevés que les liquidités sur des périodes à long terme, ce qui permet aux investisseurs d’atteindre leurs objectifs. Comme le suggère le rapport, nous préférons les chances qu’Ashley Action et Matthew Monthly atteignent leurs objectifs financiers et de retraite plus que celles de Larry Linger. Accepter un certain niveau de volatilité est le prix payé par les investisseurs pour obtenir ce rendement plus élevé. Travailler avec votre conseiller pour élaborer un

portefeuille, une stratégie de placement et un plan financier diversifiés, qui correspondent à votre profil de risque, sont

des moyens clés de vous protéger contre la prise de décisions émotionnelles à court terme et de vous assurer d’atteindre vos objectifs de placement à long terme.

Nous sommes là pour vous aider à atteindre vos objectifs financiers. N’hésitez pas à nous contacter.

Cliquez ici, pour prendre un rendez-vous en ligne, pour une rencontre téléphonique, en personne ou virtuelle.

Michaël Roy, Pl. Fin., B.A.A.

Conseiller en placement, Gestion de capital Assante ltée

L’équipe multidisciplinaire de référence pour l’optimisation de votre patrimoine financier.

1 Les obligations sont évaluées par les agences de notation du crédit en fonction de leur solvabilité. On croit que les personnes ayant un grade plus élevé présentent un risque plus faible de défaut. Les obligations de qualité supérieure ont toutes des cotes de crédit de BBB ou supérieures.

2 https ://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

3 Les marchés baissiers ont tendance à ne durer que 30 % des marchés haussiers, soit une moyenne de moins de 10 mois par rapport à plus de 32 mois. Les rendements moyens trois mois après un creux du marché baissier ont atteint 22,9 % depuis les années 60. https://www.ameripriseadvisors.com/team/cardinal-pointe-financial-group/insights/historical-reasons-to-stay-invested/

4 https://www.schwab.com/learn/story/does-market-timing-work

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Le présent document est publié à titre de source générale d’information et ne doit pas être interprété comme des conseils personnels financiers, fiscaux, juridiques, comptables ou de placement, ni comme une offre ou une sollicitation de vente ou d’achat de titres. Tous les efforts ont été accomplis pour s’assurer que les informations sont de sources fiables, toutefois elles sont modifiables sans préavis et nous ne pouvons pas en garantir l’exactitude ou l’exhaustivité. Tous les graphiques et toutes les illustrations sont fournis à titre indicatif seulement et ne visent en aucun cas à prévoir les résultats d’investissement d’un projet. Veuillez consulter directement un conseiller professionnel pour des conseils financiers tenant compte de votre situation personnelle.

GMA CI | Gestion d’actifs multiples est une filiale de Gestion mondiale d’actifs CI. Gestion mondiale d’actifs CI est un nom commercial enregistré de CI Investments Inc.

Clientèle privée Assante CI est une division de CI Conseil Privé S.E.C.

© 2023 Clientèle privée Assante CI. Tous droits réservés.

Publié le 30 mars 2023.